PDF | 納期 : 48-72 営業時間 | カテゴリー :

Energy & Power

PDF | 納期 : 48-72 営業時間 | カテゴリー :

Energy & Power新型コロナウイルス感染症の影響を分析する Servo Drive Market

パンデミック中およびパンデミック後の財務安定性の評価

私たちは、コロナウイルスが世界中の多くの企業に深刻な影響を及ぼし、機会、マーケティング戦略、価格設定モデルに影響を与え、世界中の企業の成長にさらに影響を与えていることを理解しています。私たちは、この経済パンデミックにおいて、コングロマリットが不確実で困難な時期を乗り切り、確実に前向きなビジネス上の意思決定を行えるよう支援するための最新の指針を提供します。 もっと知る

調査レポートは、2022 年の基準年、2023 年の推定年、および市場洞察を含む 2033 年までの予測で更新されます。

世界生産の落ち込みに伴い、GDPは2022年に縮小し、世界中の市場に影響を与えました。サンプル リクエストを送信すると、2022 年を基準年、2023 年を推定年とし、2033 年までの予測を含む最新のレポートが届きます。これには、市場推進力、市場の回収率、洞察、競合分析が含まれます。

Introduction and Overviews

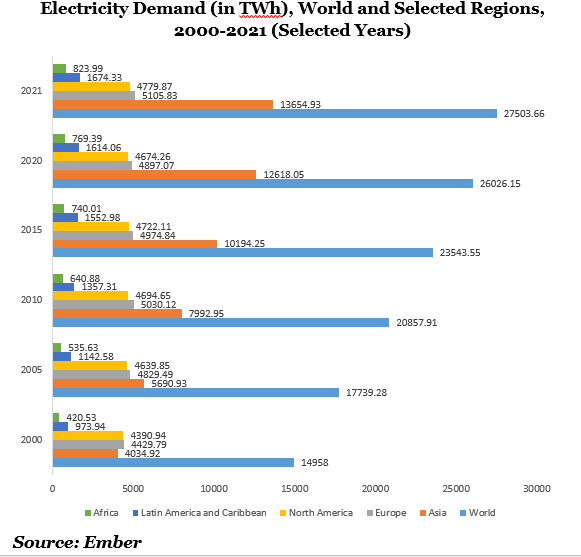

。世界的にエネルギー需要が絶えず増加しているため、持続可能なエネルギープロトコルを順守するために代替エネルギー源の大規模な導入が促進され、持続可能な経済が改善されています。これらの発展により、世界の .サーボドライブ。 市場の成長見通しが大幅に改善されています。国際エネルギー機関(IEA)が発行した「グローバル・エネルギー・レビュー2021」統計報告書によると、新型コロナウイルス感染症による落ち込み後の経済活動の改善を背景に、2021年の電力需要は4.5%急増した。世界的には、クリーン エネルギー プロトコルと連携しながら、増大するエネルギー需要に常に対応するために、配慮したエネルギー消費と代替燃料戦略に関するいくつかの取り組みやプログラムが進行中です。

米国環境保護庁 (USEPA) は、環境の持続可能性のために組織が自発的にグリーン電源に移行するよう奨励するために、2001 年にグリーン電力パートナーシップ (GPP) プログラムを創設しました。 20年が経ち、2020年には700以上のEPAグリーン電力パートナーが年間約700億キロワット時(kWh)のグリーン電力を利用しており、これはアメリカの660万世帯以上の家庭の年間電力消費量にほぼ相当する。これらの取り組みは、今後 10 年間で世界の .サーボドライブ。 市場の成長を促進すると予想されます。米国エネルギー情報局の「国際エネルギー見通し 2021 年」データによると、非 OECD 諸国、特にアジアの経済成長と人口増加により、世界のエネルギー消費率は 2050 年に 2020 年と比較して 50% 増加すると予想されています。 2020 年の中国の総エネルギー消費率は約 5,000,000 トンで、2015 年の約 4,300,100 トンから増加しました。

交通産業は、2027 年までに約 8 兆米ドルの価値があると予測されています。超小型モビリティなどの今後のいくつかの要因により、交通業界の途切れることのない成長見通しが促進されると予想されます。都市化の傾向が始まる中、マイクロモビリティの市場価値は2030年までに約1,960億米ドルになると予想されています。マイクロモビリティは、化石燃料を動力とする輸送手段からの排出量を大幅に削減するため、従来の交通手段に代わる有力な代替品として台頭しています。米国環境保護庁 (USEPA) は、2020 年の米国の輸送による温室効果ガス (GHG) 排出量は 27% であり、温室効果ガス排出の最大の原因となっていると述べました。これらの排出は、トラック、電車、船舶、自動車、飛行機での化石燃料の燃焼によって生じます。輸送に使用される化石燃料の 90% 以上は、ディーゼルやガソリンを含む石油由来であると言われています。したがって、世界のいくつかの地域では、環境悪化につながるGHG排出の課題を相殺するために、再生可能発電への移行により代替エネルギー源に頼っていることが観察されています。これらの開発により、8 ~ 9 年間で良好な成長と ROI が得られると予想されます。さらに、エネルギー価格の高騰に対する懸念の高まりも代替再生可能エネルギー源の需要を促進すると予想されており、それが.サーボドライブ。市場の成長を促進すると予想されます。

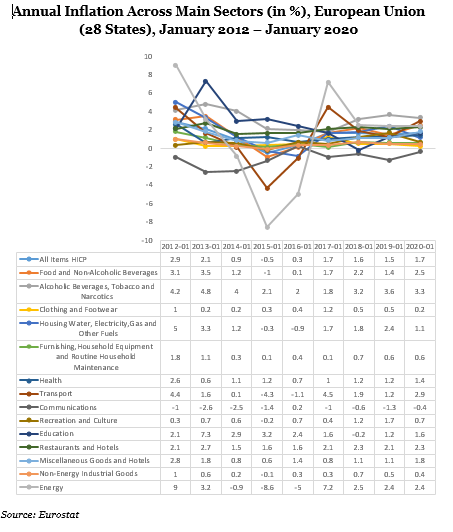

主要部門の年間インフレ率 (%)、欧州連合 (28 か国)、2012 年 1 月 – 2020 年 1 月

世界の .サーボドライブ。 市場に関するこの総合的な調査には、市場の成長を促進するマクロ経済的要因に加えて、最新の傾向と機会マッピングが組み込まれています。さらに、集中的なセグメンテーションの概要と価格分析に加えて、市場数値を解読するためのボトムアップおよびトップダウンのアプローチもレポートにまとめられています。この具体的なレポートには、世界の .サーボドライブ。 市場が 2019 年ではなく 2031 年に発生すると予想される前年比成長率と機会価値の絶対額に関する実質的なデータも含まれています。

。成長に影響を与える主なマクロ経済指標:

。

国際エネルギー機関 (IEA) のデータによると、2021 年のエネルギー消費と産業プロセスに起因する CO2 総排出量は 36.2 Gt でしたが、2015 年の数値は 34.6 Gt でした。エネルギー関連のCO2総排出量は2021年に6%減少し、新型コロナウイルス感染症(Covid-19)規制緩和後の産業活動再開後では最高値を記録した。石炭は依然としてほとんどの産業活動の主な電力源であり、そのため大量の CO2 排出を引き起こしています。データはさらに、約 20 億トンの CO2 排出量の増加が、パンデミックによる CO2 排出量の減少を上回ったことを示しています。前例のないエネルギー需要の急落に加えて、不利な気象条件と天然ガス価格の変動も石炭消費量を大幅に増加させました。石炭は2021年に世界の総CO2排出量の40%以上を占め、153億トンを記録した。天然ガスからの CO2 は 75 億トンに達し、石油消費からの CO2 は 107 億トンを記録しました。

さらに米国と欧州では、石炭からの発電に伴うCO2排出量が1億トンに達した。さらに、中国は依然として多量の CO2 排出量の主要な寄与国であり、2019 年から 2021 年の間に 7 億 5,000 万トンを記録しています。 2021年だけで中国のCO2排出量は119億トン以上に増加し、これは世界のCO2排出量の33%に相当する。

生態系の不均衡を解消し、化石燃料への依存を制限するために、エネルギーと電力の賢明な消費に向けた重要な一歩が、市場参加者側で自社の製品をアップグレードするための重要な取り組みを引き起こしました。これにより、市場関係者は研究開発範囲を改善し続け、天然資源や化石の長期利用から生じる環境問題を集団的に抑制するためにソーラーリサイクル装置やソーラーパネルの分野で競争力のある製品を展開し続けており、これに基づいて一連の新たな成長機会が生まれている。燃料。こうした発展により、業界リーダーは代替エネルギー資源との連携を推進し、各国政府がエネルギーの無駄を最小限に抑えるための重要なプロジェクトを導入できるようになりました。国際再生可能エネルギー機関(IRENA)が認めているように、太陽光発電の導入はここ数十年で勢いを増しており、廃止された太陽光発電パネルからの廃棄物の蓄積につながっています。太陽光発電パネルの廃棄物を管理するという課題が増大しているにもかかわらず、状況の裏返しとして、今後数年間で新たな経済的可能性を現金化する機が熟しているということです。 IRENA および国際エネルギー機関太陽光発電システム プログラム (IEA-PVPS) のデータによると、30 年間の全期間使用後の太陽光発電パネルを再利用すると、2050 年までに平均 7,800 万トンの原材料が回収される可能性があります。これを経済に振り向けることで、2050 年までに 150 億米ドル相当の利益が得られる可能性があります。

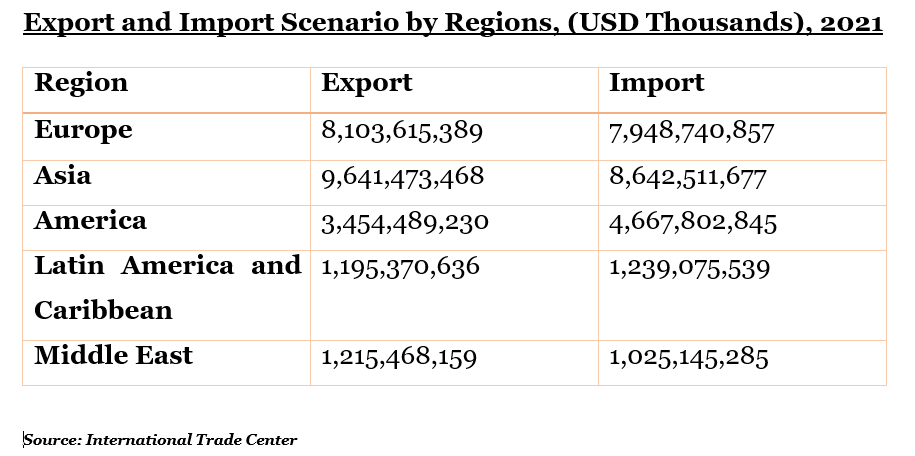

。エクスポートとインポートのシナリオ:

。 。

。 地理的概要

。レポートの別のセクションでは、北米(さらに米国とカナダに分離)を含む市場の地域シナリオを強調しています。

レポートにはさらに、ドイツ、イギリス、フランス、イタリア、スペイン、ベネルクス、オランダ、NORDIC、ポーランド、ハンガリー、ロシア、トルコ、その他のヨーロッパを含む国/地域レベルでさらに細分化されたヨーロッパ地域に関するセクションが含まれています。

このレポートは、アジア太平洋地域の.サーボドライブ。市場において、中国、インド、韓国、インドネシア、マレーシア、日本、オーストラリア、ニュージーランド、およびその他のアジア太平洋地域を調査しています。ラテンアメリカのセクションでは、メキシコ、ブラジル、アルゼンチン、その他のラテンアメリカに関する詳細な分析がカバーされています。中東およびアフリカ地域は、.サーボドライブ。 市場の需要に対してさらに特定され、イスラエル、GCC (サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、およびその他の中東およびアフリカに分類されています。

。競争環境

。競争環境に関する完全なセクションでは、企業の概要、事業戦略、主要製品の提供、主要業績評価指標、リスク分析、最近の開発、地域でのプレゼンス、SWOT分析などのさまざまなパラメータに基づいて、現在の戦略レポートに記載されている企業を理解することができます。この市場における主要企業の市場シェアと、各企業の競争上の位置付けについては、別のセクションが用意されています。

注: 上の図はサンプルであり、説明のみを目的として使用されています。

。主要なトピックを取り上げます

。- 市場規模、需要、前年比成長率の比較

- 市場セグメンテーション分析

- 地域別の市場セグメンテーション分析

- 北米 (米国およびカナダ)

- ラテンアメリカ (ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)

- ヨーロッパ (ドイツ、フランス、イギリス、スペイン、イタリア、ベネルクス、北欧、ロシア、ポーランド、トルコ、ハンガリー、その他のヨーロッパ)

- アジア太平洋 (中国、日本、インド、韓国、インドネシア、マレーシア、オーストラリア、ニュージーランド、その他のアジア太平洋)

- 中東およびアフリカ (GCC、北アフリカ、南アフリカ、その他の中東およびアフリカ)

- 絶対的な金額のチャンス

- 地域平均価格分析

- 需要と供給のリスク

- 規制の状況

- 回帰分析と相関分析

- ポーターズ ファイブフォースモデル

- 市場動向

- 成長の原動力

- 需要側の推進力

- 供給側の推進力

- 経済面の推進力

- 課題

- トレンド

- 機会

- 成長の原動力

- 市場の成長に影響を与えるマクロ経済指標

- 競争環境

- 企業の市場シェア

- 企業の競争上の位置付け

- 会社概要

- 主な製品内容

- 事業戦略

- 財務実績

- 主要業績評価指標

- リスク分析

- SWOT分析

- 最近の動向

- 地域での存在感

このレポートの主な対象者:

- 製品のメーカー

- 原材料のサプライヤー

- 販売代理店

- 戦略・経営コンサルティング会社

- 投資家

- 投資銀行

- さまざまな規制機関および政府機関

- 業界団体

- 研究機関・研究機関

- この市場に関連する組織、提携、フォーラム

このレポートで回答された重要な質問:

- マクロ経済指標に基づいて市場はどのような影響を受けるでしょうか?

- .サーボドライブ。市場におけるさまざまな機会とは何ですか?

- どのセグメントのどの国が最も急速に成長しているのでしょうか?

- 競争環境の完全な分析

- 地域別のさらなる投資に関して最大の機会はどこにあるのでしょうか?

- 投資の可能性のある国

カスタマイズの範囲:

このレポートをクライアント向けにカスタマイズすることを歓迎します。

。