PDF | 交货时间 : 48-72 营业时间 | 类别 :

Energy & Power

PDF | 交货时间 : 48-72 营业时间 | 类别 :

Energy & Power分析 COVID-19 对 North America Shale Gas Market

评估大流行期间和之后的金融稳定性

我们了解冠状病毒对全球众多企业的强烈影响,影响机会、营销策略和定价模式,从而进一步影响全球企业的增长。我们在这次经济大流行中提供最新的指导,帮助企业集团在这个不确定和充满挑战的时期维持下去,并确保他们做出积极的商业决策. 了解更多

该研究报告更新了 2022 年基准年、2023 年估计年以及到 2033 年的预测以及市场洞察。

随着全球生产下降,2022年GDP出现萎缩,对全球市场产生影响。提出样品请求后,您将收到一份更新的报告,其中 2022 年为基准年,2023 年为估计年,预测为 2033 年。其中包括市场驱动因素、市场复苏率、见解和竞争分析。

简介和概述

。北美 .页岩气。 市场的增长是由该地区人口对能源和电力的需求增加所推动的,这是由于人口能源消耗的增长以及气候条件的变化(由于全球变暖增加了电力需求)。随着美国 (US) 探索通过可持续能源解决方案解决高能源需求的方法,对替代能源的需求越来越大。由于该地区对替代能源的需求不断增长,预计该市场将进一步增长。

根据气候与能源解决方案中心 (C2ES) 的数据,与其他能源相比,可再生能源的增长速度最快,其中太阳能发电预计将成为增长最快的电力来源,预计将从 2015 年的 7% 增长到约 36%到 2050 年,美国可再生能源发电总量的百分比。2016 年,美国各部门消耗的能源中约百分之十 (10%) 来自可再生能源,预计在未来 25 年中将增长根据气候与能源解决方案中心 (C2ES) 的数据,年均增长率为 2%,高于能源消耗的总体增长率(每年 0.2%)。 2016 年,美国约 15% 的发电量来自可再生能源,到 2030 年,这一比例可能会升至 25%。大部分发电量来自水力、风能和生物质能。水力发电的使用预计将有助于减少温室气体排放,而且其运行成本相对较低。然而,用于建造水库或引水至水力发电厂的水坝可能会改变河流的生态系统和物理特征。过去十年,交通运输行业对乙醇和生物柴油等可再生燃料的使用大幅增加。 E85(乙醇运输燃料)是一种可再生能源燃料,预计未来 25 年将以年均 9.7% 的最快速度增长,即使其起点非常低。另一方面,生物质约占可再生能源使用量的 98%,其中近 60% 为生物质木材,33% 来自生物燃料,近 8% 来自生物质废物。

。影响增长的主要宏观经济指标:

。

目前,全球天然气产量的约5%来自加拿大,是世界第五大生产国。加拿大报告称,2018 年 12 月原油产量约为 2,370 万立方米,而 2017 年 1 月产量为 2,120 万立方米。加拿大的人均能源供应量仍然是 IEA(国际能源署)成员国中最大的。截至 2019 年,加拿大通过水力发电发电量为 2,820 万兆瓦时。根据加拿大石油生产商协会的数据,截至 2018 年,加拿大出口的能源材料价值为 1,229.429 亿美元。

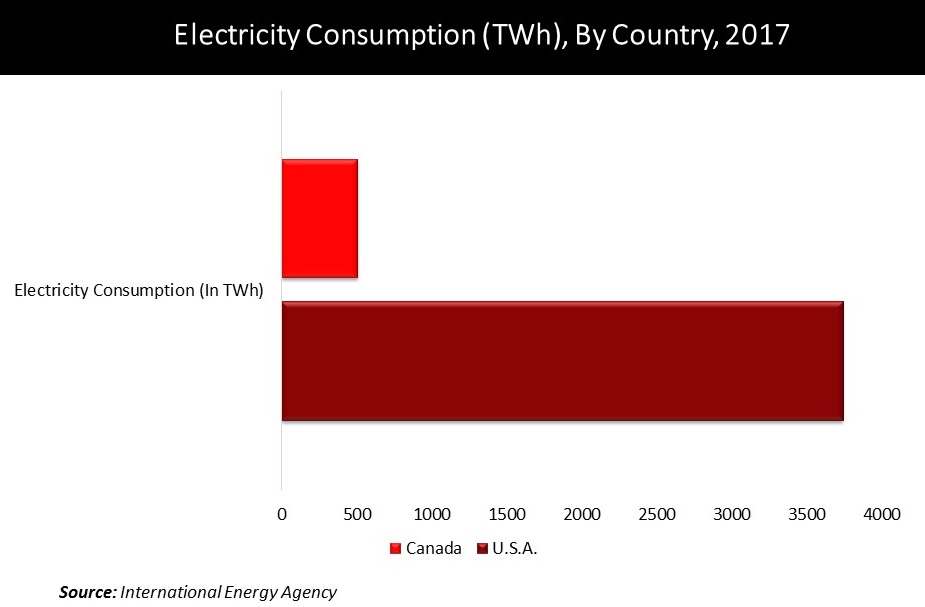

2018 年,该地区天然气等化石燃料的使用量显着增加,其中美国是需求增长的最大推动者,增长了 800 亿立方米 (bcm),比其他国家高出 10.5%。前一年。过去十年,美国的天然气消耗量有所增加。 2018 年,天然气需求激增约 10%,被认为是过去三十 (30) 年来最高的需求增长。这是由于燃气发电厂数量的增加和建筑物数量的增加。截至2018年,化石燃料需求约占美国一次能源消费的80%。由于人口增长和经济活动等因素,美国对电力的需求不断增长。美国最大的发电量是通过使用煤炭等化石燃料实现的,煤炭等化石燃料占美国总发电量的 50% 以上。美国报告称,天然气需求量巨大,2017 年电力消耗量约为 3738 太瓦时。

随着二氧化碳排放量大幅增加,主要市场参与者有许多机会采用可再生能源,例如众所周知的可持续太阳能电池板和太阳能电池板回收。对生态失衡和环境退化的日益担忧迫使各国政府将重点转向能够提供可持续增长的可再生能源。国际可再生能源机构 (IRENA) 报告称,到 2050 年,全球累积的光伏电池板废料总量预计将达到约 60-7000 万吨。由各个政府机构管理废物。

我们对北美 .页岩气。 市场的整体市场分析包括近期趋势、机遇以及导致市场增长的包容性宏观经济指标。此外,报告中还提供了我们自下而上和自上而下计算市场数量的方法以及详细的细分和区域平均定价分析。此外,我们的报告还强调了相关性和回归分析、需求和供应风险,以及吸引潜在客户的策略。此外,我们的报告还包括北美 .页岩气。 市场预计 2027 年与今年相比的同比增长率和绝对机会价值。

。导出和导入场景:

。 。

。 地理概况

。报告中的一个单独部分强调了市场的区域情况,其中包括北美(进一步分为美国和加拿大)。

。竞争格局

。关于竞争格局的完整部分根据各种参数提供了对当前战略报告中公司的了解,其中包括公司概述、业务战略、主要产品供应、关键绩效指标、风险分析、近期发展、区域存在和 SWOT 分析。有一个单独的部分提供了该市场主要参与者的市场份额以及参与者的竞争定位。

。

。 涵盖的关键主题

。- 市场规模、需求、同比增长比较

- 市场细分分析

- 按地域划分的市场细分分析

- 北美洲(美国和加拿大)

- 拉丁美洲(巴西、墨西哥、阿根廷、拉丁美洲其他地区)

- 欧洲(德国、法国、英国、西班牙、意大利、比荷卢经济联盟、北欧、俄罗斯、波兰、土耳其、匈牙利、欧洲其他地区)

- 亚太地区(中国、日本、印度、韩国、印度尼西亚、马来西亚、澳大利亚、新西兰、亚太地区其他地区)

- 中东和非洲(海湾合作委员会、北非、南非、中东其他地区和非洲)

- 绝对的机会

- 区域平均定价分析

- 需求和供应风险

- 监管环境

- 回归和相关分析

- 波特五力模型

- 市场动态

- 增长动力

- 需求方驱动因素

- 供给侧驱动因素

- 经济方面的驱动因素

- 挑战

- 趋势

- 机会

- 增长动力

- 影响市场增长的宏观经济指标

- 竞争格局

- 各公司市场占有率

- 公司的竞争定位

- 公司概况

- 主要产品

- 经营策略

- 财务绩效

- 关键绩效指标

- 风险分析

- SWOT分析

- 最近的发展

- 区域分布

本报告的主要目标受众:

- 产品制造商

- 原材料供应商

- 经销商

- 战略和管理咨询公司

- 投资者

- 投资银行

- 各种监管和政府机构

- 行业协会

- 研究机构及机构

- 与该市场相关的组织、联盟和论坛

本报告回答的关键问题:

- 宏观经济指标将如何影响市场?

- .页岩气。市场有哪些机会?

- 哪个细分市场和哪个国家增长最快?

- 完整的竞争格局分析

- 按地区进一步投资的最大机会在哪里?

- 潜在投资国家

定制范围:

我们愿意为客户定制此报告。

。