PDF | 交货时间 : 48-72 营业时间 | 类别 :

Healthcare & Pharmaceuticals

PDF | 交货时间 : 48-72 营业时间 | 类别 :

Healthcare & Pharmaceuticals分析 COVID-19 对 Europe Chronic Heart Failure Market

评估大流行期间和之后的金融稳定性

我们了解冠状病毒对全球众多企业的强烈影响,影响机会、营销策略和定价模式,从而进一步影响全球企业的增长。我们在这次经济大流行中提供最新的指导,帮助企业集团在这个不确定和充满挑战的时期维持下去,并确保他们做出积极的商业决策. 了解更多

该研究报告更新了 2022 年基准年、2023 年估计年以及到 2033 年的预测以及市场洞察。

随着全球生产下降,2022年GDP出现萎缩,对全球市场产生影响。提出样品请求后,您将收到一份更新的报告,其中 2022 年为基准年,2023 年为估计年,预测为 2033 年。其中包括市场驱动因素、市场复苏率、见解和竞争分析。

简介和概述

。预计欧洲 .慢性心力衰竭。 市场在预测期内(即 2023 年至 2033 年)将出现适度的复合年增长率。预计未来几年推动市场增长的主要因素之一是该地区政府对增加医疗保健研发支出的关注激增。此外,医疗保健系统带来的一些结构性变化使医疗保健提供者能够专注于提高生产力,预计也将推动未来几年的市场增长。此外,参与者对提高服务质量的日益关注也有望成为预测期内市场增长的主要因素。在过去的十年中,医疗保健行业一直在快速发展和转型。这主要是由于欧洲地区医疗保健行业参与者对数字技术的采用所带动的。除此之外,患者诊断和治疗方法的变化也有助于改变医疗保健行业。

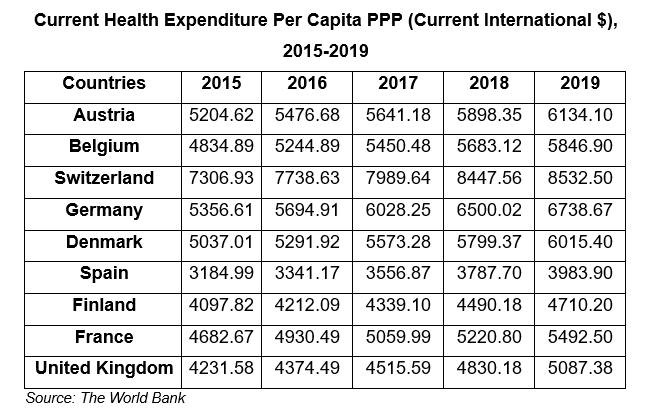

2019 年,欧盟 (EU) 政府人均国内一般医疗支出达到 3414.58 美元(按现价国际美元计算),而 2000 年为 1351.97 美元(按现价国际美元计算)。我们对欧洲 .慢性心力衰竭。 的研究市场的推动因素是对行业分析采用详尽方法的激增,其中包括总体市场规模和收入增长以及最近的市场发展。除此之外,分析还包括预计将影响未来几年市场增长的增长动力、市场细分、机遇和挑战。此外,与 2022 年相比,预计到 2033 年底,欧洲 .慢性心力衰竭。 市场将获得显着的绝对美元机会价值。

对欧洲 .慢性心力衰竭。 市场的研究提供了与预测期内市场增长相关的详细分析。市场研究报告还包括市场风险分析,主要涵盖影响市场增长的需求和供应风险,包括历史年份和未来年份。除此之外,报告还包括该地区现有和未来的市场趋势。此外,该报告还涵盖了相关性和回归分析的研究,以确定自变量和因变量之间的关系。

。影响增长的主要宏观经济指标:

。

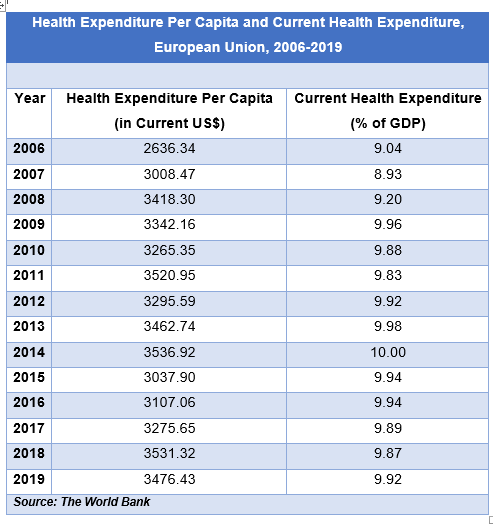

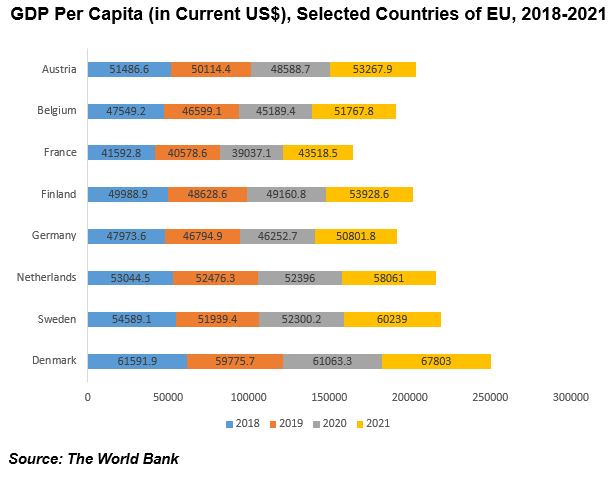

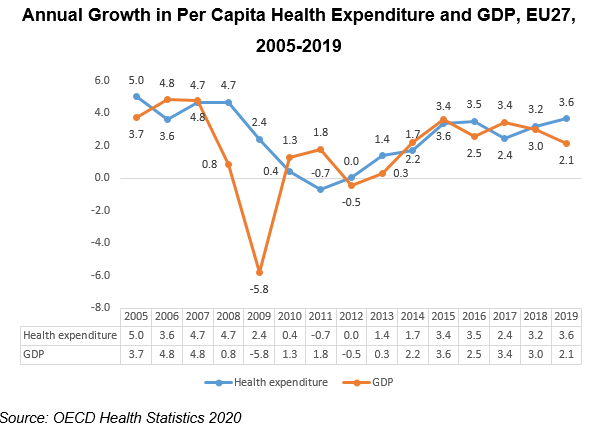

欧洲地区的人均 GDP 从 2017 年的 2.7% 增长到 2021 年的 5.5%,被认为是 2007 年以来的最高水平。法国、德国、瑞典等欧盟国家丹麦的人均 GDP(以现价美元计算)在 2021 年徘徊在 43518.5 美元至 67803 美元之间,其中丹麦的人均 GDP 水平是欧盟成员国中最高的,达到 67803 美元(以现价美元计算)美元)。瑞典和荷兰等国家的人均 GDP 分别排名第二和第三,2021 年分别为 60239 美元和 58061 美元。欧盟 GDP 的约 9.92% 用于医疗保健2019年。瑞士2019年医疗支出占GDP的比例高达11.29%。另一方面,罗马尼亚(5.74%)和卢森堡(5.37%)等国家2019年医疗支出占GDP的比例较低。 2019.

2019年,据估计,欧盟国家平均将GDP的8.3%用于医疗保健,这一数字自2014年以来基本没有变化。该地区的卫生支出大致保持在2019年的水平。与整体经济增长一致,而在同一年,四分之一的欧盟成员国将至少 10% 的 GDP 用于医疗卫生。在所有欧盟国家中,德国和法国分别以11.7%和11.2%的份额位居前两位。另一方面,2019 年医疗保健占 GDP 份额最低的欧盟成员国是拉脱维亚、波兰、罗马尼亚和卢森堡,分别为 6.3%、6.2%、5.7% 和 5.4%。瑞士每年将其国内生产总值的 12.1% 分配给医疗卫生领域,是全欧洲最高的。

健康是优质生活的基础,因为它影响个人生产和消费商品和服务的能力,欧盟男性和女性出生时的预期寿命分别为 77.5 岁和 83.2 岁。 2020 年。此外,欧盟的婴儿死亡率从 2009 年的每 1000 名活产儿 4.2 人死亡下降到 2020 年的每 1000 名活产儿 3.3 人死亡。另一方面,欧盟成员国一直在为医疗支出提供资金欧盟成员国政府强制为其人口提供保险。

。导出和导入场景:

。 。

。 地理概况

。该报告包括关于欧洲地区的部分,该部分在国家/地区层面进一步细分,包括德国、英国、法国、意大利、西班牙、比荷卢经济联盟、荷兰、北欧、波兰、匈牙利、俄罗斯、土耳其和欧洲其他地区。

。竞争格局

。关于竞争格局的完整部分根据各种参数提供了对当前战略报告中公司的了解,其中包括公司概述、业务战略、主要产品供应、关键绩效指标、风险分析、近期发展、区域存在和 SWOT 分析。有一个单独的部分提供了该市场主要参与者的市场份额以及参与者的竞争定位。

。涵盖的关键主题

。- 市场规模、需求、同比增长比较

- 市场细分分析

- 按地域划分的市场细分分析

- 欧洲(德国、法国、英国、西班牙、意大利、比荷卢经济联盟、北欧、俄罗斯、波兰、土耳其、匈牙利、欧洲其他地区)

- 绝对的机会

- 区域平均定价分析

- 需求和供应风险

- 监管环境

- 回归和相关分析

- 波特五力模型

- 市场动态

- 增长动力

- 需求方驱动因素

- 供给侧驱动因素

- 经济方面的驱动因素

- 挑战

- 趋势

- 机会

- 增长动力

- 影响市场增长的宏观经济指标

- 竞争格局

- 各公司市场占有率

- 公司的竞争定位

- 公司概况

- 主要产品

- 经营策略

- 财务绩效

- 关键绩效指标

- 风险分析

- SWOT分析

- 最近的发展

- 区域分布

本报告的主要目标受众:

- 产品制造商

- 原材料供应商

- 经销商

- 战略和管理咨询公司

- 投资者

- 投资银行

- 各种监管和政府机构

- 行业协会

- 研究机构及机构

- 与该市场相关的组织、联盟和论坛

本报告回答的关键问题:

- 宏观经济指标将如何影响市场?

- 欧洲.慢性心力衰竭。市场有哪些机遇?

- 哪个细分市场和哪个国家增长最快?

- 完整的竞争格局分析

- 按地区进一步投资的最大机会在哪里?

- 潜在投资国家

定制范围:

我们愿意为客户定制此报告。

。