PDF | 交货时间 : 48-72 营业时间 | 类别 :

Energy & Power

PDF | 交货时间 : 48-72 营业时间 | 类别 :

Energy & Power分析 COVID-19 对 Cogeneration (CHP) Market

评估大流行期间和之后的金融稳定性

我们了解冠状病毒对全球众多企业的强烈影响,影响机会、营销策略和定价模式,从而进一步影响全球企业的增长。我们在这次经济大流行中提供最新的指导,帮助企业集团在这个不确定和充满挑战的时期维持下去,并确保他们做出积极的商业决策. 了解更多

该研究报告更新了 2022 年基准年、2023 年估计年以及到 2033 年的预测以及市场洞察。

随着全球生产下降,2022年GDP出现萎缩,对全球市场产生影响。提出样品请求后,您将收到一份更新的报告,其中 2022 年为基准年,2023 年为估计年,预测为 2033 年。其中包括市场驱动因素、市场复苏率、见解和竞争分析。

简介和概述

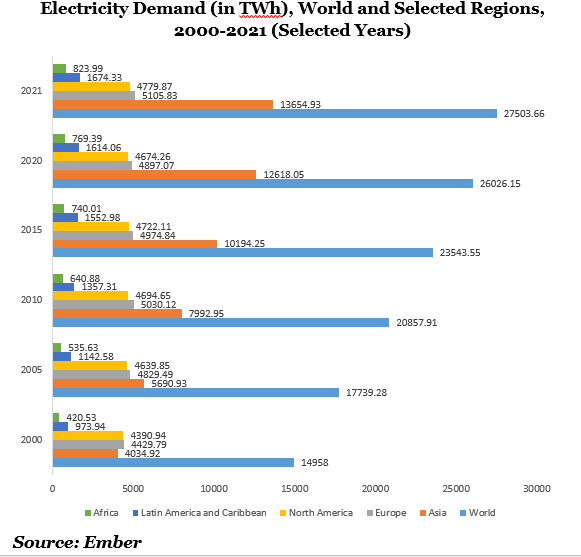

。全球能源需求的不断增长正在加速替代能源的大规模采用,以遵守可持续能源协议,改善可持续经济。这些发展显着改善了全球 .热电联产(CHP)。 市场的增长前景。根据国际能源署(IEA)发布的《2021年全球能源评论》统计报告,由于经济活动在COVID-19期间下滑后有所改善,2021年电力需求激增4.5%。在全球范围内,多项关于谨慎能源消耗和替代燃料战略的举措和计划正在进行中,以不断满足不断增长的能源需求,同时也与清洁能源协议保持一致。

美国环境保护署 (USEPA) 于 2001 年制定了绿色能源合作伙伴 (GPP) 计划,以激励组织自愿过渡到绿色能源以实现环境的可持续性。二十年后,到 2020 年,超过 700 个 EPA 绿色电力合作伙伴每年使用近 700 亿千瓦时 (kWh) 的绿色电力,大约相当于美国超过 660 万个家庭的年用电量。这些举措预计将在未来十年促进全球 .热电联产(CHP)。 市场的增长。美国能源情报署《2021年国际能源展望》数据显示,由于非经合组织国家,特别是亚洲的经济增长和人口激增,2050年全球能源消费率将比2020年增加50%。 2020年中国能源消费总量约为500万吨,较2015年的约430.01万吨有所上升。

预计到 2027 年,交通运输业的价值将达到约 8 万亿美元。微交通等即将到来的因素预计将有利于交通运输的不间断增长前景。随着城市化趋势的到来,到 2030 年,微型交通的市场价值预计将达到约 1,960 亿美元。微型交通正在成为传统交通方式的有力替代品,因为它们可以显着减少化石燃料驱动的交通方式的排放。美国环境保护署(USEPA)表示,2020年美国交通运输温室气体(GHG)排放量为27%,成为温室气体排放的最大贡献者。这些排放是由卡车、火车、轮船、汽车、飞机中燃烧化石燃料造成的。据称,交通运输中使用的化石燃料90%以上来自石油,包括柴油和汽油。因此,据观察,全球多个地区已转向可再生能源发电,转向替代能源,以抵消温室气体排放导致环境退化的挑战。这些发展预计将在 8-9 年内带来良好的增长和投资回报率。此外,对能源价格飙升的日益担忧预计也将推动对替代可再生能源的需求,进而预计将推动 .热电联产(CHP)。 市场的增长。

主要部门的年度通货膨胀(百分比),欧盟(28 个国家),2012 年 1 月 – 2020 年 1 月

除了支持市场增长的宏观经济因素之外,这项针对全球 .热电联产(CHP)。 市场的整体研究还纳入了最新趋势和机会图。此外,除了深入的细分概述和定价分析之外,报告还汇编了自下而上和自上而下的方法来解读市场数据。这份说明性报告还包括有关同比增长率和全球 .热电联产(CHP)。 市场预计在 2031 年(而不是 2019 年)产生的绝对美元机会价值的大量数据。

。影响增长的主要宏观经济指标:

。

根据国际能源署 (IEA) 的数据,2021 年能源消耗和工业流程产生的二氧化碳排放总量为 36.2 Gt,而 2015 年这一数字为 34.6 Gt。 2021 年,与能源相关的二氧化碳排放总量骤降 6%,创下 Covid-19 法规放松后工业活动恢复以来的最高水平。煤炭仍然是大多数工业活动的主要动力来源,从而引发大量二氧化碳排放。数据进一步表明,二氧化碳排放量增加了约 20 亿吨,超过了疫情导致的排放量下降。除了能源需求空前下降外,不利的天气条件和天然气价格波动也大幅增加了煤炭消耗。 2021年,煤炭排放量达到153亿吨,占全球二氧化碳排放总量的40%以上。来自天然气的二氧化碳排放量达到75亿吨,而来自石油消耗的二氧化碳排放量为107亿吨。

此外,在美国和欧洲,煤炭发电产生的二氧化碳排放量达到1亿吨。此外,中国仍然是二氧化碳高排放的主要贡献者,2019年至2021年间排放量为7.5亿吨。仅2021年,中国的二氧化碳排放量就超过119亿吨,占全球二氧化碳排放量的33%。

为了缩小生态失衡并限制对化石燃料的依赖,明智地消耗能源和电力的关键步骤已促使市场参与者采取重大举措来升级其产品。这催生了一系列新的增长机会,市场参与者不断提高研发范围,在太阳能回收设备和太阳能电池板领域推出有竞争力的产品,以共同抑制因长期利用自然资源和化石燃料而产生的环境问题。燃料。这些发展推动行业领导者与替代能源保持一致,也使各国政府能够推出重大项目,以最大限度地减少能源浪费。正如国际可再生能源机构 (IRENA) 所证实的那样,过去几十年来,太阳能光伏发电的部署势头强劲,导致退役光伏电池板产生废物堆积。尽管管理光伏电池板废物的挑战日益严峻,但形势的另一面是在未来几年利用新的经济可能性的成熟机会。根据 IRENA 和国际能源署光伏发电系统计划 (IEA-PVPS) 的数据,到 2050 年,太阳能光伏板在满期使用 30 年后重新利用,平均可减少 7800 万吨原材料,到 2050 年,将其引入经济可能会带来价值 150 亿美元的利润。

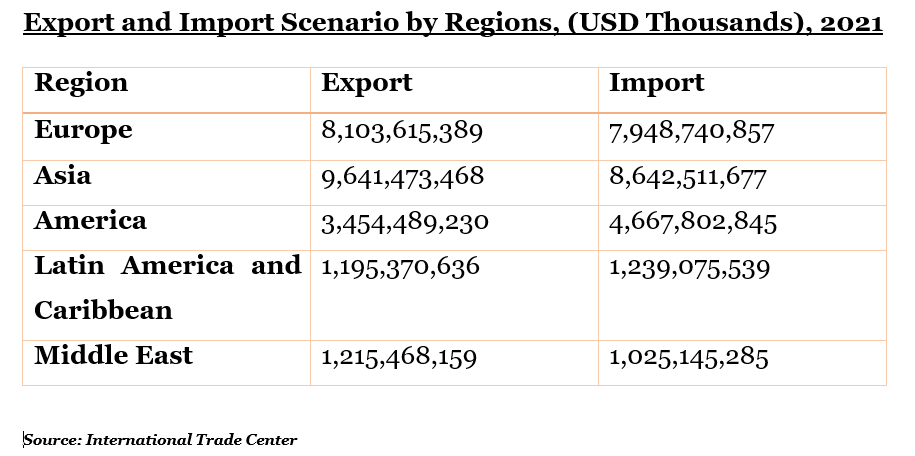

。导出和导入场景:

。 。

。 地理概况

。报告中的一个单独部分强调了市场的区域情况,其中包括北美(进一步分为美国和加拿大)。

该报告还包括关于欧洲地区的部分,该部分在国家/地区层面进一步细分,包括德国、英国、法国、意大利、西班牙、比荷卢经济联盟、荷兰、北欧、波兰、匈牙利、俄罗斯、土耳其和欧洲其他地区。

在亚太 .热电联产(CHP)。 市场,该报告研究了中国、印度、韩国、印度尼西亚、马来西亚、日本、澳大利亚、新西兰和亚太其他地区。拉丁美洲部分对墨西哥、巴西、阿根廷和拉丁美洲其他地区进行了深入分析。中东和非洲地区已根据 .热电联产(CHP)。 市场需求进一步确定,并分为以色列、海湾合作委员会(沙特阿拉伯、阿联酋、巴林、科威特、卡塔尔、阿曼)、北非、南非以及中东和非洲其他地区。

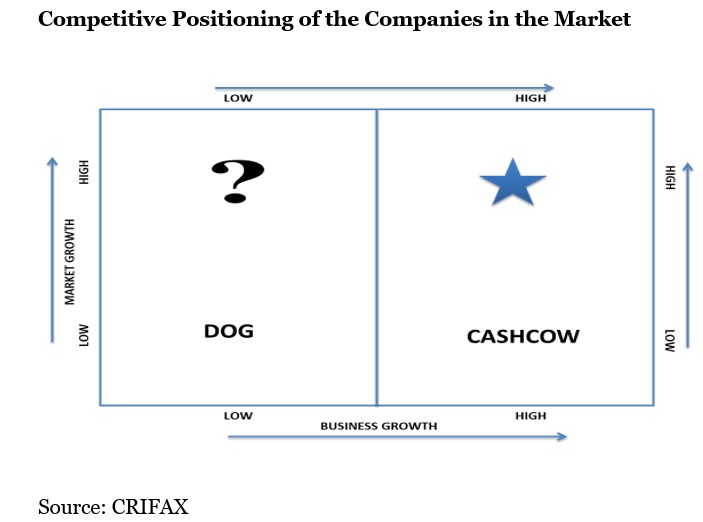

。竞争格局

。关于竞争格局的完整部分根据各种参数提供了对当前战略报告中公司的了解,其中包括公司概述、业务战略、主要产品供应、关键绩效指标、风险分析、近期发展、区域存在和 SWOT 分析。有一个单独的部分提供了该市场主要参与者的市场份额以及参与者的竞争定位。

注:上图为示例,仅供说明之用

。涵盖的关键主题

。- 市场规模、需求、同比增长比较

- 市场细分分析

- 按地域划分的市场细分分析

- 北美洲(美国和加拿大)

- 拉丁美洲(巴西、墨西哥、阿根廷、拉丁美洲其他地区)

- 欧洲(德国、法国、英国、西班牙、意大利、比荷卢经济联盟、北欧、俄罗斯、波兰、土耳其、匈牙利、欧洲其他地区)

- 亚太地区(中国、日本、印度、韩国、印度尼西亚、马来西亚、澳大利亚、新西兰、亚太地区其他地区)

- 中东和非洲(海湾合作委员会、北非、南非、中东其他地区和非洲)

- 绝对的机会

- 区域平均定价分析

- 需求和供应风险

- 监管环境

- 回归和相关分析

- 波特五力模型

- 市场动态

- 增长动力

- 需求方驱动因素

- 供给侧驱动因素

- 经济方面的驱动因素

- 挑战

- 趋势

- 机会

- 增长动力

- 影响市场增长的宏观经济指标

- 竞争格局

- 各公司市场占有率

- 公司的竞争定位

- 公司概况

- 主要产品

- 经营策略

- 财务绩效

- 关键绩效指标

- 风险分析

- SWOT分析

- 最近的发展

- 区域分布

本报告的主要目标受众:

- 产品制造商

- 原材料供应商

- 经销商

- 战略和管理咨询公司

- 投资者

- 投资银行

- 各种监管和政府机构

- 行业协会

- 研究机构及机构

- 与该市场相关的组织、联盟和论坛

本报告回答的关键问题:

- 宏观经济指标将如何影响市场?

- 这个市场有哪些不同的机会?

- 哪个细分市场和哪个国家增长最快?

- 完整的竞争格局分析

- 按地区进一步投资的最大机会在哪里?

- 潜在投资国家

定制范围:

我们愿意为客户定制此报告。

。