PDF | 交货时间 : 48-72 营业时间 | 类别 :

Energy & Power

PDF | 交货时间 : 48-72 营业时间 | 类别 :

Energy & Power分析 COVID-19 对 Asia Pacific Nuclear Waste Management System Market

评估大流行期间和之后的金融稳定性

我们了解冠状病毒对全球众多企业的强烈影响,影响机会、营销策略和定价模式,从而进一步影响全球企业的增长。我们在这次经济大流行中提供最新的指导,帮助企业集团在这个不确定和充满挑战的时期维持下去,并确保他们做出积极的商业决策. 了解更多

该研究报告更新了 2022 年基准年、2023 年估计年以及到 2033 年的预测以及市场洞察。

随着全球生产下降,2022年GDP出现萎缩,对全球市场产生影响。提出样品请求后,您将收到一份更新的报告,其中 2022 年为基准年,2023 年为估计年,预测为 2033 年。其中包括市场驱动因素、市场复苏率、见解和竞争分析。

简介和概述

。亚太 .核废物管理系统。 市场正处于工业扩张阶段,该地区经济稳定增长,城市化程度不断提高,导致该地区能源消耗增加。大多数东南亚国家正在努力为该地区带来环境可持续的能源安全。一些金融机构正在密切关注该地区可行的投资能源项目。一段时间以来,东南国家对易于获得的廉价能源的需求很高,因此各国可以利用这一形势在未来十年加速经济增长。国际能源署 (IEA) 预计,约 40% 的装机容量将来自可再生能源,这一比例明显高于其他形式的能源。我们提供对市场范围的全面分析,包括亚太 .核废物管理系统。 市场按收入、细分市场和推动市场增长的收益指标的年度增长。我们的报告还指出了主要的市场趋势和可用的机会,包括可能影响市场增长的市场限制。与 2019 年相比,亚太 .核废物管理系统。 市场预计到 2027 年将出现显着的绝对美元机会价值。

。影响增长的主要宏观经济指标:

。

到 2040 年,由于东南亚国家联盟 (ASEAN) 的经济预计将增长两倍,人口将增长约 25%,达到约 7.6 亿,因此能源需求可能会增长高达 80%根据能源经济与金融分析研究所和国际能源署 (IEA) 的预测。

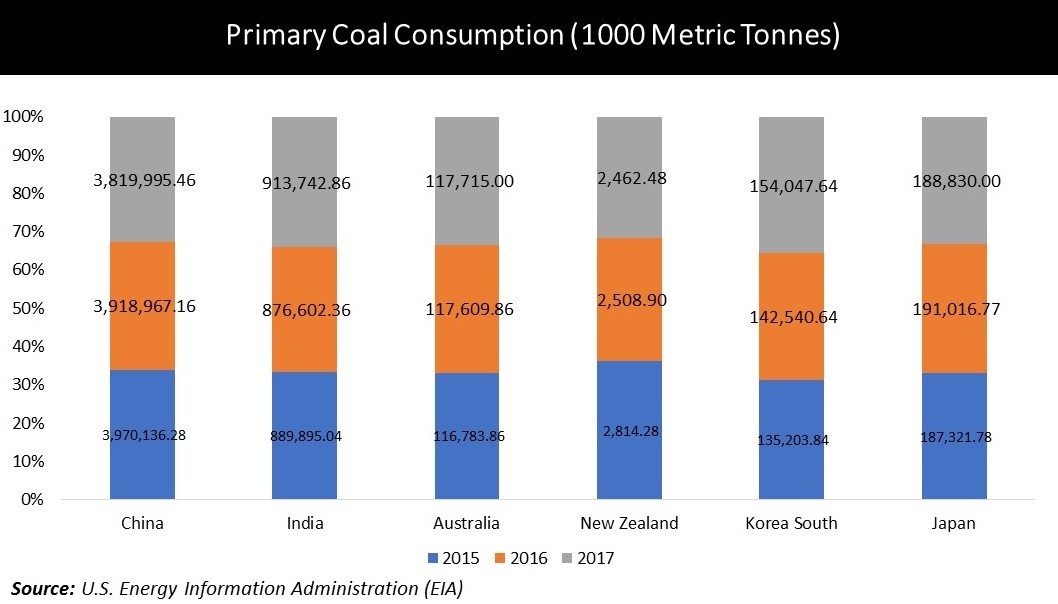

目前,整个地区正在使用煤炭、石油、天然气和核能等几种有限的自然资源来生产能源。除此之外,还鼓励更多地使用太阳能、风能和水力发电等可再生能源,因为这些能源可以作为循环过程的一部分提供,可以重复使用并且环境可持续。亚太地区对煤炭的需求较高,因为煤炭消费量略高于其生产份额。根据《BP世界能源统计年鉴》,2019年,亚太地区一次能源消费总量从2017年的57.48亿吨油当量上升至2018年的59.858亿吨油当量。十大煤炭生产国中,截至 2016 年,中国(3243 公吨)和印度(708 公吨)分别位居第一和第二。

亚太地区在全球可再生能源产能中占有最大份额。此外,该地区在可再生能源的生产和消费方面也处于领先地位。此外,该地区一半以上的就业机会来自太阳能带来的可再生能源。该地区许多国家正在使用水电、太阳能、风电等可再生能源,因为它们具有可重复使用的能力以及对环境的可持续性。水电在亚太地区可再生能源中所占比例最高。该地区的一些经济体正在带来额外的产能,主要是风能和太阳能领域的产能。亚太地区许多国家在采用太阳能方面具有巨大潜力。太阳能越来越被视为一种可行的能源,能够为偏远地区的各种家庭提供电力,并且预计该地区将出现快速增长。风力发电也为该地区提高可再生能源发电提供了足够的潜力。近年来,陆上安装不断增长,只有少数地点出现了海上安装。

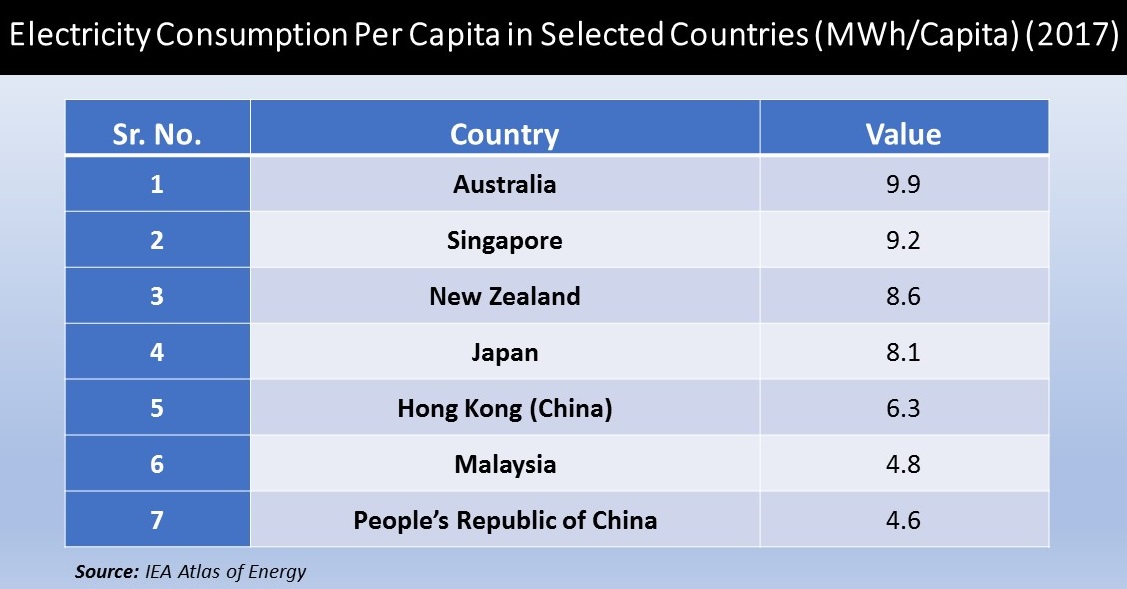

在亚太地区各国中,中国贡献了全球约25.9%的电力消耗。印度和日本等其他国家的用电量分别约为5.4%和4.5%。截至2017年,中国和印度等国家是最大的电力消费国,其中中国在非经合组织国家中所占份额最高,占全球电力消费总量的46.7%。非经合组织国家的工业需求约占消费的一半。

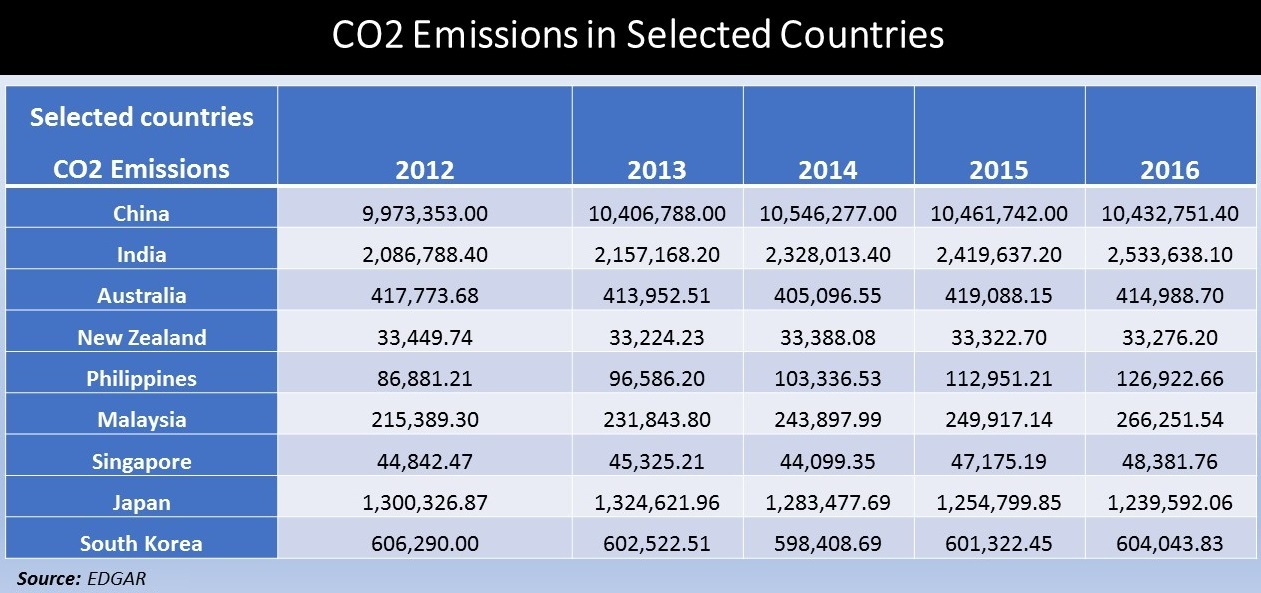

亚太地区的一些国家正在努力减少该地区的二氧化碳排放。澳大利亚、新西兰、日本和韩国已经降低了二氧化碳排放水平,并正在努力利用可持续的替代能源,减少对煤炭和其他能源的依赖,因为煤炭和其他能源会导致二氧化碳排放增加,从而影响其经济发展。该地区的人口。

我们对亚太 .核废物管理系统。 市场的整体市场分析包括近期趋势、机遇以及导致市场增长的包容性宏观经济指标。此外,报告中还提供了我们自下而上和自上而下计算市场数量的方法以及详细的细分和区域平均定价分析。此外,我们的报告还强调了相关性和回归分析、需求和供应风险,以及吸引潜在客户的策略。此外,我们的报告还包括亚太 .核废物管理系统。 市场预计 2027 年与今年相比的同比增长率和绝对机会价值。

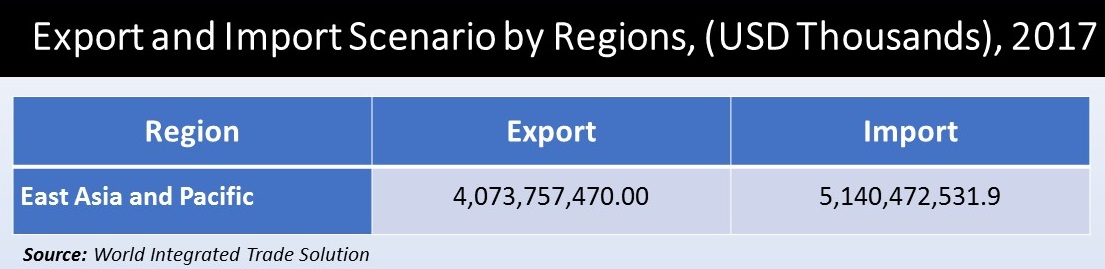

。导出和导入场景:

。 。

。 地理概况

。报告中的一个单独部分重点介绍了包括亚太地区在内的市场区域情况(在国家/地区层面进一步细分,包括中国、印度、韩国、印度尼西亚、马来西亚、日本、澳大利亚、新西兰和亚太地区其他地区)。

。竞争格局

。关于竞争格局的完整部分根据各种参数提供了对当前战略报告中公司的了解,其中包括公司概述、业务战略、主要产品供应、关键绩效指标、风险分析、近期发展、区域存在和 SWOT 分析。有一个单独的部分提供了该市场主要参与者的市场份额以及参与者的竞争定位。

。

。 涵盖的关键主题

。- 市场规模、需求、同比增长比较

- 市场细分分析

- 按地域划分的市场细分分析

- 北美洲(美国和加拿大)

- 拉丁美洲(巴西、墨西哥、阿根廷、拉丁美洲其他地区)

- 欧洲(德国、法国、英国、西班牙、意大利、比荷卢经济联盟、北欧、俄罗斯、波兰、土耳其、匈牙利、欧洲其他地区)

- 亚太地区(中国、日本、印度、韩国、印度尼西亚、马来西亚、澳大利亚、新西兰、亚太地区其他地区)

- 中东和非洲(海湾合作委员会、北非、南非、中东其他地区和非洲)

- 绝对的机会

- 区域平均定价分析

- 需求和供应风险

- 监管环境

- 回归和相关分析

- 波特五力模型

- 市场动态

- 增长动力

- 需求方驱动因素

- 供给侧驱动因素

- 经济方面的驱动因素

- 挑战

- 趋势

- 机会

- 增长动力

- 影响市场增长的宏观经济指标

- 竞争格局

- 各公司市场占有率

- 公司的竞争定位

- 公司概况

- 主要产品

- 经营策略

- 财务绩效

- 关键绩效指标

- 风险分析

- SWOT分析

- 最近的发展

- 区域分布

本报告的主要目标受众:

- 产品制造商

- 原材料供应商

- 经销商

- 战略和管理咨询公司

- 投资者

- 投资银行

- 各种监管和政府机构

- 行业协会

- 研究机构及机构

- 与该市场相关的组织、联盟和论坛

本报告回答的关键问题:

- 宏观经济指标将如何影响市场?

- .核废物管理系统。市场有哪些机会?

- 哪个细分市场和哪个国家增长最快?

- 完整的竞争格局分析

- 按地区进一步投资的最大机会在哪里?

- 潜在投资国家

定制范围:

我们愿意为客户定制此报告。

。